Re: MOMENTO ATUAL DA ECONOMIA BRASILEIRA

Enviado: Ter Jul 31, 2018 3:32 am

Ajuste fiscal e crescimento (Jornal do Brasil, 12/08/2018)

José Luis Oreiro*

O próximo presidente da República terá que enfrentar dois grandes desafios logo no início do seu mandato. O primeiro e mais urgente é acelerar o crescimento da economia brasileira, de forma a permitir uma redução rápida e expressiva da taxa de desemprego (atualmente em torno de 13% da força de trabalho); e restaurar a capacidade de geração de caixa por parte das empresas do setor industrial, sobre as quais pesa a ameaça concreta de inadimplência generalizada; o que pode, no limite, levar a uma crise na cadeia de fornecimento de insumos e peças, replicando em escala ampliada o “apagão de oferta” ocorrido no fim de maio com a greve dos caminhoneiros. Acelerar o crescimento não é, como querem alguns agentes do mercado financeiro, uma expressão do populismo; trata-se simplesmente da única forma de evitar o caos social e econômico após quatro anos de recessão e estagnação.

O segundo desafio é fazer um ajuste fiscal rápido, que permita o retorno da geração de um superávit primário suficientemente alto para que, até o fim do mandato presidencial, consiga reverter a trajetória de aumento da relação dívida pública/PIB. Se esse ajuste fiscal não for feito, a turbulência nos mercados financeiros (volatilidade cambial, queda dos preços dos ativos e elevação da taxa de juros futura) irá solapar qualquer tentativa de restaurar o crescimento econômico em bases mais robustas. O Brasil não pode mais adiar o ajuste fiscal, como ocorreu durante o governo do presidente Temer, o qual apenas aprofundou o desequilíbrio fiscal herdado da presidente Dilma.

Mas seria possível compatibilizar os objetivos de aceleração do crescimento com o ajuste fiscal? Alguns economistas brasileiros acham que esses objetivos são incompatíveis. Isso porque o ajuste fiscal demandaria uma redução do gasto público, o qual, por intermédio do efeito multiplicador, diminui a demanda agregada, fazendo com que as empresas terminem por contrair o nível de produção e de emprego. Nesse contexto, a solução é priorizar a retomada do crescimento econômico por intermédio de um aumento do investimento público. Implícita nesta argumentação está a ideia de que a aceleração resultante do crescimento irá terminar por reduzir a relação dívida pública/PIB, ao diminuir o resultado primário que é requerido para a estabilização/redução da dívida pública.

A postergação do ajuste fiscal num quadro recessivo é a solução adequada para economias nas quais a relação dívida pública/PIB seja relativamente baixa. Nesse caso, o aumento da relação dívida pública/PIB devido ao desequilíbrio fiscal pode ser mantido por vários anos, sem que isso gere expectativas de monetização do déficit público em função da incapacidade ou da falta de vontade dos mercados financeiros em aumentar a participação dos títulos públicos na sua carteira de ativos.

Esse, contudo, não parece ser o caso brasileiro. A dívida pública brasileira se encontra atualmente em torno de 75% do PIB. Embora não exista um número mágico a partir do qual a dívida pública torna-se insustentável; a comparação com países que possuem o mesmo nível de renda per capita que o Brasil mostra que a dívida pública brasileira é bastante elevada. A trajetória de aumento da relação dívida pública/PIB precisa ser revertida.

Do lado do aumento de impostos, o próximo governo deverá recriar a CPMF com prazo de validade condicional à reversão da trajetória da relação dívida pública/PIB. As estimativas existentes mostram que a recriação da CPMF poderia gerar algo como 1,3% do PIB ao ano em termos de aumento de receita tributária. Além disso, existe hoje um quase consenso no Brasil acerca da necessidade de recriação do Imposto de Renda sobre Lucros e Dividendos Distribuídos, com a redução simultânea das alíquotas de IRPJ e da CSLL.

Uma proposta concreta seria reduzir a alíquota do IRPJ e da CSLL dos atuais 33% para algo como 21%, aplicando-se a atual tabela do IRPF sobre os lucros e dividendos distribuídos para os acionistas. Essa proposta tem uma dupla vantagem. Em primeiro lugar, passa a tributar igualmente a renda familiar auferida na forma de salários e na forma de lucros, ao contrário do que ocorre hoje em dia, onde a renda familiar auferida na forma de lucros tem isenção tributária. Em segundo lugar, ela cria um forte estímulo para a retenção de lucros, pois os lucros distribuídos são muito mais taxados do que os lucros retidos. Isso deve atuar no sentido de aumentar a formação de poupança por parte das empresas.

Essa proposta poderia gerar algo como 0.3% a 0.5% do PIB em termos de aumento de arrecadação tributária; o que, combinado com a recriação da CPMF, geraria um aumento de 1,6% a 1,8% do PIB na receita do setor público.

Por fim, o próximo governo deverá realizar uma redução significativa do gasto tributário (isenções fiscais), o qual se situa em 4% do PIB. Uma proposta concreta e factível seria reduzir esse gasto em 1% do PIB já em 2019. Dessa forma, o ajuste fiscal de emergência seria capaz de gerar um aumento de receita da ordem de 2,6% a 2,8% do PIB, eliminando completamente o déficit primário das contas públicas o que, em conjunto com a manutenção dos juros em patamares baixos, deverá reverter a trajetória de elevação da dívida pública/PIB.

* Professor do Departamento de Economia da Universidade de Brasília

Link: http://www.jb.com.br/artigo/noticias/20 ... escimento/

está na hora de revisar o Estatuto do Estrangeiro - MARCOS LISBOA

FOLHA DE SP - 06/11

Ibrahim nasceu em Battir, na antiga Palestina, então sob mandato inglês. Como era o menos hábil com as mãos em uma família de pedreiros numa vila empobrecida, foi estudar em Belém, sendo acolhido por amigos católicos.

Seu pai o visitava quando podia e o presenteava com o que a vida de então permitia: figos secos que trazia nos bolsos.

Perto dos 20 anos, Ibrahim, que falava apenas árabe e inglês, imigrou para o Brasil. A razão foi a mais tênue possível. Um primo, não tão próximo, e a possibilidade de trabalhar como caixeiro viajante no interior de São Paulo.

Ibrahim se casou com a filha de imigrantes portugueses, que tinham uma venda no interior de São Paulo e mal sabiam das letras. A filha estudou biologia na USP.

O casal teve quatro filhos. Um, formado em medicina pela USP; outra, nutricionista pela PUC; a terceira, engenheira pelo ITA; e a quarta, doutora em economia pela USP.

Essa história surpreende apenas quem conhece poucos imigrantes.

A escolha de deixar seu pais para trabalhar em uma terra estrangeira, muitas vezes sem saber a nova língua, reflete uma ousadia surpreendente para a maioria de nós.

A disposição para enfrentar uma realidade estranha reflete qualidades pessoais e resultam em notáveis histórias familiares nas diversas colônias, para benefício dos seus filhos e do país que os acolhem.

São Paulo se desenvolveu com imigrantes das mais diversas origens até meados do século passado. Desde então, o país se fechou.

A xenofobia é filha do egoísmo e irmã do preconceito.

Tememos perder um emprego porque apareceu um imigrante que mal fala a nossa língua, porém mais bem qualificado ou com mais disposição para o trabalho.

Há mais de um século, uma poeta escreveu: "Deem-me os seus cansados, e os seus pobres, e as suas multidões apinhadas que anseiam para respirar em liberdade". O país onde este texto foi gravado em estátua deve muito aos imigrantes, porém agora ameaça retroceder.

Nós retrocedemos há 50 anos. O número de estrangeiros em São Paulo encolheu de 13% em 1950 para 1,5% em 2013. No Brasil, menos de 1% da população nasceu no exterior, contra 13% nos Estados Unidos.

O Estatuto do Estrangeiro, de 1980, e as suas diversas restrições à imigração, reflete a paranoia da ditadura com a segurança nacional.

Uma proposta: vamos retomar a abertura à imigração, que tantos benefícios trouxe ao Brasil até meados do século passado?

Essa abertura é ainda mais urgente com o fim do bônus demográfico. A população ativa vai começar a decrescer em 15 anos. Por que não acolher imigrantes que desejam trabalhar e garantir a seus filhos o mesmo que nossos pais conseguiram?

* Marcos Lisboa é casado com Zeina Abdel Latif, a quarta filha de Arminda e Ibrahim.

Marcos de Barros Lisboa, 52, é doutor em economia pela Universidade da Pensilvânia. Foi secretário de Política Econômica no Ministério da Fazenda entre 2003 e 2005 e é Presidente do Insper.

https://www1.folha.uol.com.br/colunas/m ... eiro.shtml

Por que a Coca-Cola colocou Temer na parede

Após aumento de imposto, empresa ameaça produzir seu xarope de refrigerante em outro país e é investigada pela Receita Federal. Entenda:

São Paulo – A Coca-Cola decidiu subir o tom para pressionar o governo brasileiro a voltar atrás numa decisão que, na prática, aumentou a carga de impostos paga pela companhia no país.

A empresa agora ameaça produzir seu xarope de refrigerante em outro país da região, segundo informações do jornal Folha de S.Paulo. Hoje ele é produzido na Zona Franca de Manaus. Isso porque, em junho, o governo mudou a cobrança do IPI, o que reduziu os créditos tributários recebidos pela companhia.

A mudança na regra foi a seguinte: o xarope de refrigerante passou a pagar uma alíquota de 4% de IPI, contra os 20% que eram cobrados anteriormente. Aparentemente, portanto, é uma redução no imposto.

Porém, muitas companhias do setor, em especial as grandes, produzem esse xarope na Zona Franca de Manaus, com isenção de tributos. Então, os 20% de IPI que seriam cobrados dessas companhias na verdade tornavam-se créditos para elas.

A empresa não pagava os 20% porque está na Zona Franca de Manaus. Mas na hora que o xarope sai de Manaus para as engarrafadoras que estão em outros Estados, elas ganhavam um crédito de 20%. Com a nova regra, o desconto passou a ser de 4%.

A pressão da Coca-Cola e de outras grandes empresas do setor, reunidas na Abir (Associação Brasileira das Indústrias de Refrigerantes) é para que o governo Temer aumente o IPI para pelo menos 15%. Caso contrário, as companhias ameaçam fechar 15 mil postos de trabalho na Zona Franca de Manaus.

Porém, há mais questões em jogo. Pequenas fabricantes de refrigerantes denunciam que, além do crédito recebido, a Coca-Cola e outras grandes superfaturam o produto que sai da Zona Franca, aumentando ainda mais a distorção (leia mais no link abaixo).

Material divulgado pela Afrebras (Associação dos Fabricantes de Refrigerantes do Brasil) afirma que o preço do concentrado produzido em Manaus “chega a ser 20 vezes maior que o insumo produzido nos demais estados”.

A renúncia fiscal das multinacionais de concentrado localizadas na Zona Franca de Manaus foi de 9,1 bilhões de reais em 2016, diz a entidade.

O caso é investigado pela Receita Federal. De acordo com a Folha, na investigação, executivos da Coca-Cola precisam explicar por que a fabricante vende o quilo do concentrado por cerca de R$ 200 no mercado interno se exporta o produto por aproximadamente R$ 20.

Em nota, a Abir afirma que a redução do IPI “impacta profundamente o setor” e que “nada justifica a ausência de diálogo com o setor”. Segundo a entidade, a mudança “ameaça os investimentos e mesmo a operação de diversas indústrias na Zona Franca de Manaus”.

“Em 2017, a indústria brasileira de refrigerantes e de bebidas não alcoólicas tornou-se responsável por pelo recolhimento de R$ 10 bilhões em impostos federais, estaduais e municipais e emprega direta e indiretamente mais de 1,6 milhão de brasileiros. Na Zona Franca de Manaus o setor investiu não só nos processos produtivos, mas também em toda uma cadeia econômica sustentável na Amazônia e em programas sociais e culturais da Região Norte”, completa o texto.

Em entrevista a EXAME, o vice-presidente de relações corporativas da companhia, Pedro Rios, afirmou que a multinacional permanecerá no país e continuará a atuar na Zona Franca de Manaus, mesmo que as condições tributárias permaneçam as mesmas.

“A afirmação de que ameaçamos sair do Brasil e da Zona Franca de Manaus não é verdadeira”, disse Rios (leia mais no link abaixo).

Veja também

Refrigerante e filé mignon

Essa não é uma briga nova. Em março deste ano, o Carf (Conselho Administrativo de Recursos Fiscais) julgou procedente um pedido da Fazenda Nacional sobre o caso.

Uma nota no site da Receita Federal afirma o seguinte: “(…) a prática que vem sendo adotada por grandes empresas do setor é a de se aproveitarem de benefícios fiscais oriundos de insumos de baixo valor agregado. Dentre os insumos que geram créditos os para fabricantes de bebidas, incluem-se até mesmo substâncias que são adquiridas no centro do país e passam por simples reacondicionamento em Manaus”.

Também não é primeira vez que o governo tenta mexer no IPI do xarope de refrigerante, que já foi alvo da então presidente Dilma Rousseff, em 2013.

A celeuma expõe ainda um problema antigo, que é o dos benefícios fiscais. Só em 2018 a União vai abrir mão de R$ 283,4 bilhões por causa de benefícios fiscais. Na lista dos produtos agraciados com um desconto nos impostos estão itens como salmão, caviar, filé mignon e todos os tipos de queijo.

Se soubessem de quem é essa ideia de reduzir o spread bancário e incentivar a competição com a taxação dos bancos ficariam enojados.Túlio escreveu: Qua Ago 22, 2018 1:10 pm (...)

* - Se eu devo 10 mil, o banco manda em mim; se devo 10 milhões, eu mando no banco.

Vai ou fica? O que dizem as Tubaínas sobre a 'bolsa refrigerante' da Coca-Cola

"Coca-Cola ocupa 61% do mercado de refrigerantes. Ambev ocupa uma parcela de 19%. E é justamente o diferencial de concorrência causado por uma tributação desigual que tem ampliado o monopólio das gigantes."

Grandes empresas do setor de bebidas vêm concentrando esforços para a derrubada do Decreto 9.394/18. A medida reduz de 20% para 4% a alíquota de IPI do concentrado para refrigerantes.

O mais confuso nessa história é compreender o porquê de grandes empresas brigarem por altas alíquotas de impostos. É justamente isso que acontece com os insumos para refrigerantes produzidos no Polo Industrial de Manaus (PIM).

As fábricas do Polo são isentas do IPI. Por isso, a alíquota que incide sobre o concentrado define o volume dos créditos de impostos repassados às fábricas que o adquirem.

Quando essa alíquota era alta, altos também eram esses créditos. Para cada R$ 100 de concentrado adquirido do PIM, R$ 20 em descontos fiscais eram repassados adiante. Com a alíquota a 4%, esse valor é reduzido. E é aí que mora a insatisfação das multinacionais.

As engarrafadoras da Coca-Cola instaladas no Sul do País, como a CVI e a Vonpar, são abastecidas com o concentrado produzido em Manaus. São 4.300 km de distância entre o PIM e engarrafadora da Coca-Cola em Santa Maria, no Rio Grande do Sul.

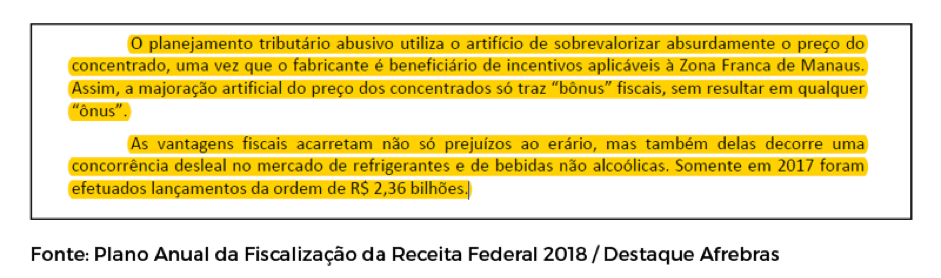

Essa lógica só é vantajosa pelo que a Receita Federal chamou de "planejamento tributário abusivo" no seu Plano Anual de Fiscalização de 2018. O documento está disponível na seção de Auditoria Fiscal do órgão.

Destaco abaixo um trecho:

É a partir desse arranjo que essas empresas conseguiram R$ 2 bilhões em créditos fiscais em 2016 para serem abatidos em IR e CSLL (Imposto de Renda e Contribuição Social sobre o Lucro Líquido). Foi o que apresentou o subsecretário de Fiscalização da Receita Federal, Iágaro Jung Martins, em audiência pública no Senado para debater a tributação dos concentrados.

Monopólio e influência

Há 13 anos, a Associação dos Fabricantes de Refrigerantes do Brasil (Afrebras) identificou essas fraudes e propôs a união de indústrias regionais de bebidas em prol de uma entidade que pudesse representar uma contrapartida legítima ao poder econômico e político dessas grandes empresas.

Nunca pensamos que seria uma luta fácil, mas o cenário que nos levou a assumir uma postura propositiva e combativa aos benefícios descabidos das multinacionais há mais de uma década é hoje ainda pior. A Afrebras apurou, com dados da Relação Anual de Informações Sociais/Ministério do Trabalho, que 160 fábricas de refrigerantes de pequeno e médio porte fecharam de 2006 a 2016.

No país da Tubaína, Coca-Cola ocupa 61% do mercado de refrigerantes. Ambev ocupa uma parcela de 19%. E é justamente o diferencial de concorrência causado por uma tributação desigual que tem ampliado o abismo entre o monopólio das gigantes e o encolhimento da indústria regional.

A história que as gigantes de bebidas decidem contar para reaver esses créditos é cheia de alarmismos e números flutuantes. Escondem, inclusive, os esforços da Receita Federal em barrar as práticas de superfaturamento do concentrado, com autuações que chegam à ordem dos bilhões.

Falam dos 15 mil empregos diretos ameaçados. Desafio a comprovação de tal número. Esse balanço de empregos diretos não condiz com qualquer dado oficial. Nem da Superintendência da Zona Franca de Manaus (Suframa), nem do IBGE, nem de qualquer outro órgão.

Falam também que o decreto que reduziu a alíquota do concentrado extrapola a competência do Poder Executivo. O que não é verdade. A medida não criou nem majorou imposto. Apenas reajustou o IPI do concentrado. Não havendo, portanto, desrespeito ao Código Tributário Nacional, nem à Constituição.

Diante dessa inconsistência de argumentos, levanta-se outro debate urgente: a falta de estudos detalhados e de gerenciamento dos incentivos fiscais concedidos.

Como comprovar uma contrapartida eficiente para os R$ 2 bilhões em créditos fiscais concedidos às fábricas de concentrado instaladas na Zona Franca de Manaus?

Em um país onde a tributação pesa justamente no consumo, no bolso do consumidor, não é responsável - para se dizer o mínimo - conceder tamanha vantagem concorrencial a empresas que desequilibram o mercado (forçando empresas menores a fecharem ou a se venderem às gigantes) e que direcionam os seus lucros para Atlanta, nos Estados Unidos.

O desejo da indústria regional de refrigerantes, representada pelo Guaraná Mineiro, Grapette e Laranjinhas espalhadas pelo Brasil, não é a debandada de empresas estrangeiras do solo nacional.

A diminuição dos créditos de IPI dessas gigantes é uma questão de justiça e de isonomia, tanto para o setor de bebidas quanto para os cofres públicos.

Com o mínimo de cuidado e de responsabilidade para com a coisa pública, é fácil compreender que a "bolsa refrigerante" da Coca-Cola e da Ambev não cabe no orçamento de um país que tem como maior desafio de gestão o fim de uma grave crise fiscal.

*Por Fernando Rodrigues de Bairros, presidente da Afrebras

**Este artigo é de autoria de colaboradores ou articulistas do HuffPost Brasil e não representa ideias ou opiniões do veículo. Mundialmente, o HuffPost oferece espaço para vozes diversas da esfera pública, garantindo assim a pluralidade do debate na sociedade.

https://www.huffpostbrasil.com/associac ... mg00000004

Indicações de cada um desses seres:

Compre um carro zero que te cobram só 0,99%/m, ou seja 12% ao ano.Túlio escreveu: Qua Ago 22, 2018 1:10 pm A única coisa que não entendi é QUAL banco no Brasil emprestaria dinheiro - exceto para multimilionários*, que aliás não são os melhores pagadores- a meros 13,9% AO ANO!P ex, no Itaú me cobrariam isso em menos de 4 MESES, e isso num empréstimo garantido pela Poupança (bloqueia o saldo, ou seja, risco ZERO de calote)! Me conta qual é que vou abrir conta lá hoje mesmo!!!

* - Se eu devo 10 mil, o banco manda em mim; se devo 10 milhões, eu mando no banco.

Surreal.Bourne escreveu: Qui Ago 23, 2018 4:30 pm No futuro, esse momento será conhecido como "bolsa refrigerante" ou "grande batalha entre tubaínas vs coca-cola". Estou perplexo com a capacidade dos lobistas dos grandes produtores de refrigerantes e bebidas enfiarem o benefício tributário e criar créditos que elevar lucros e matam os concorrentes regionais.

Vai ou fica? O que dizem as Tubaínas sobre a 'bolsa refrigerante' da Coca-Cola

"Coca-Cola ocupa 61% do mercado de refrigerantes. Ambev ocupa uma parcela de 19%. E é justamente o diferencial de concorrência causado por uma tributação desigual que tem ampliado o monopólio das gigantes."

Grandes empresas do setor de bebidas vêm concentrando esforços para a derrubada do Decreto 9.394/18. A medida reduz de 20% para 4% a alíquota de IPI do concentrado para refrigerantes.

O mais confuso nessa história é compreender o porquê de grandes empresas brigarem por altas alíquotas de impostos. É justamente isso que acontece com os insumos para refrigerantes produzidos no Polo Industrial de Manaus (PIM).

As fábricas do Polo são isentas do IPI. Por isso, a alíquota que incide sobre o concentrado define o volume dos créditos de impostos repassados às fábricas que o adquirem.

Quando essa alíquota era alta, altos também eram esses créditos. Para cada R$ 100 de concentrado adquirido do PIM, R$ 20 em descontos fiscais eram repassados adiante. Com a alíquota a 4%, esse valor é reduzido. E é aí que mora a insatisfação das multinacionais.

As engarrafadoras da Coca-Cola instaladas no Sul do País, como a CVI e a Vonpar, são abastecidas com o concentrado produzido em Manaus. São 4.300 km de distância entre o PIM e engarrafadora da Coca-Cola em Santa Maria, no Rio Grande do Sul.

Essa lógica só é vantajosa pelo que a Receita Federal chamou de "planejamento tributário abusivo" no seu Plano Anual de Fiscalização de 2018. O documento está disponível na seção de Auditoria Fiscal do órgão.

Destaco abaixo um trecho:

É a partir desse arranjo que essas empresas conseguiram R$ 2 bilhões em créditos fiscais em 2016 para serem abatidos em IR e CSLL (Imposto de Renda e Contribuição Social sobre o Lucro Líquido). Foi o que apresentou o subsecretário de Fiscalização da Receita Federal, Iágaro Jung Martins, em audiência pública no Senado para debater a tributação dos concentrados.

Monopólio e influência

Há 13 anos, a Associação dos Fabricantes de Refrigerantes do Brasil (Afrebras) identificou essas fraudes e propôs a união de indústrias regionais de bebidas em prol de uma entidade que pudesse representar uma contrapartida legítima ao poder econômico e político dessas grandes empresas.

Nunca pensamos que seria uma luta fácil, mas o cenário que nos levou a assumir uma postura propositiva e combativa aos benefícios descabidos das multinacionais há mais de uma década é hoje ainda pior. A Afrebras apurou, com dados da Relação Anual de Informações Sociais/Ministério do Trabalho, que 160 fábricas de refrigerantes de pequeno e médio porte fecharam de 2006 a 2016.

No país da Tubaína, Coca-Cola ocupa 61% do mercado de refrigerantes. Ambev ocupa uma parcela de 19%. E é justamente o diferencial de concorrência causado por uma tributação desigual que tem ampliado o abismo entre o monopólio das gigantes e o encolhimento da indústria regional.

A história que as gigantes de bebidas decidem contar para reaver esses créditos é cheia de alarmismos e números flutuantes. Escondem, inclusive, os esforços da Receita Federal em barrar as práticas de superfaturamento do concentrado, com autuações que chegam à ordem dos bilhões.

Falam dos 15 mil empregos diretos ameaçados. Desafio a comprovação de tal número. Esse balanço de empregos diretos não condiz com qualquer dado oficial. Nem da Superintendência da Zona Franca de Manaus (Suframa), nem do IBGE, nem de qualquer outro órgão.

Falam também que o decreto que reduziu a alíquota do concentrado extrapola a competência do Poder Executivo. O que não é verdade. A medida não criou nem majorou imposto. Apenas reajustou o IPI do concentrado. Não havendo, portanto, desrespeito ao Código Tributário Nacional, nem à Constituição.

Diante dessa inconsistência de argumentos, levanta-se outro debate urgente: a falta de estudos detalhados e de gerenciamento dos incentivos fiscais concedidos.

Como comprovar uma contrapartida eficiente para os R$ 2 bilhões em créditos fiscais concedidos às fábricas de concentrado instaladas na Zona Franca de Manaus?

Em um país onde a tributação pesa justamente no consumo, no bolso do consumidor, não é responsável - para se dizer o mínimo - conceder tamanha vantagem concorrencial a empresas que desequilibram o mercado (forçando empresas menores a fecharem ou a se venderem às gigantes) e que direcionam os seus lucros para Atlanta, nos Estados Unidos.

O desejo da indústria regional de refrigerantes, representada pelo Guaraná Mineiro, Grapette e Laranjinhas espalhadas pelo Brasil, não é a debandada de empresas estrangeiras do solo nacional.

A diminuição dos créditos de IPI dessas gigantes é uma questão de justiça e de isonomia, tanto para o setor de bebidas quanto para os cofres públicos.

Com o mínimo de cuidado e de responsabilidade para com a coisa pública, é fácil compreender que a "bolsa refrigerante" da Coca-Cola e da Ambev não cabe no orçamento de um país que tem como maior desafio de gestão o fim de uma grave crise fiscal.

*Por Fernando Rodrigues de Bairros, presidente da Afrebras

**Este artigo é de autoria de colaboradores ou articulistas do HuffPost Brasil e não representa ideias ou opiniões do veículo. Mundialmente, o HuffPost oferece espaço para vozes diversas da esfera pública, garantindo assim a pluralidade do debate na sociedade.

https://www.huffpostbrasil.com/associac ... mg00000004

Pelo que entendo, do próprio Bourne.

Acho que seria mais produtivo se você explicasse o que você acha errado nelas e talvez até se você fizer sua própria análise.gabriel219 escreveu: Dom Ago 26, 2018 1:01 amPois estão totalmente longe de serem técnicas, mas muito!

Um monte de candidatos está falando em capitalização como solução dos problemas, capitalização da previdência, das universidades e de tudo para o qual eles ainda não tem resposta, só o que ninguém diz é de onde vem os ~R$100 trilhões investidos que seriam precisos para toda a capitalização que eles querem fazer, mesmo considerando apenas a previdência o volume de investimento necessário para converter o sistema é imenso, e ninguém, nem o Paulo Guedes, diz de onde vem esses investimentos, e julgando pela forma que o Paulo Guedes faz negócios, ele nem liga, vai deixar a bomba para o próximo, mas todos os candidatos contam que o povo ainda acredita em mágica.gabriel219 escreveu: Dom Ago 26, 2018 1:01 am"Não tem noção do que fala e a mínima ideia de como cumprir", eu acho que assistir a entrevista errada então