A "inflação" dos "anúncios do governo" da economia chinesa é extrema...! A mentira do “crescimento de 5%” e a realidade “demasiado séria”

23/01 (quinta-feira) 6:09

100 comentários

Negócios modernos

Afinal, eles anunciaram "crescimento de 5%"

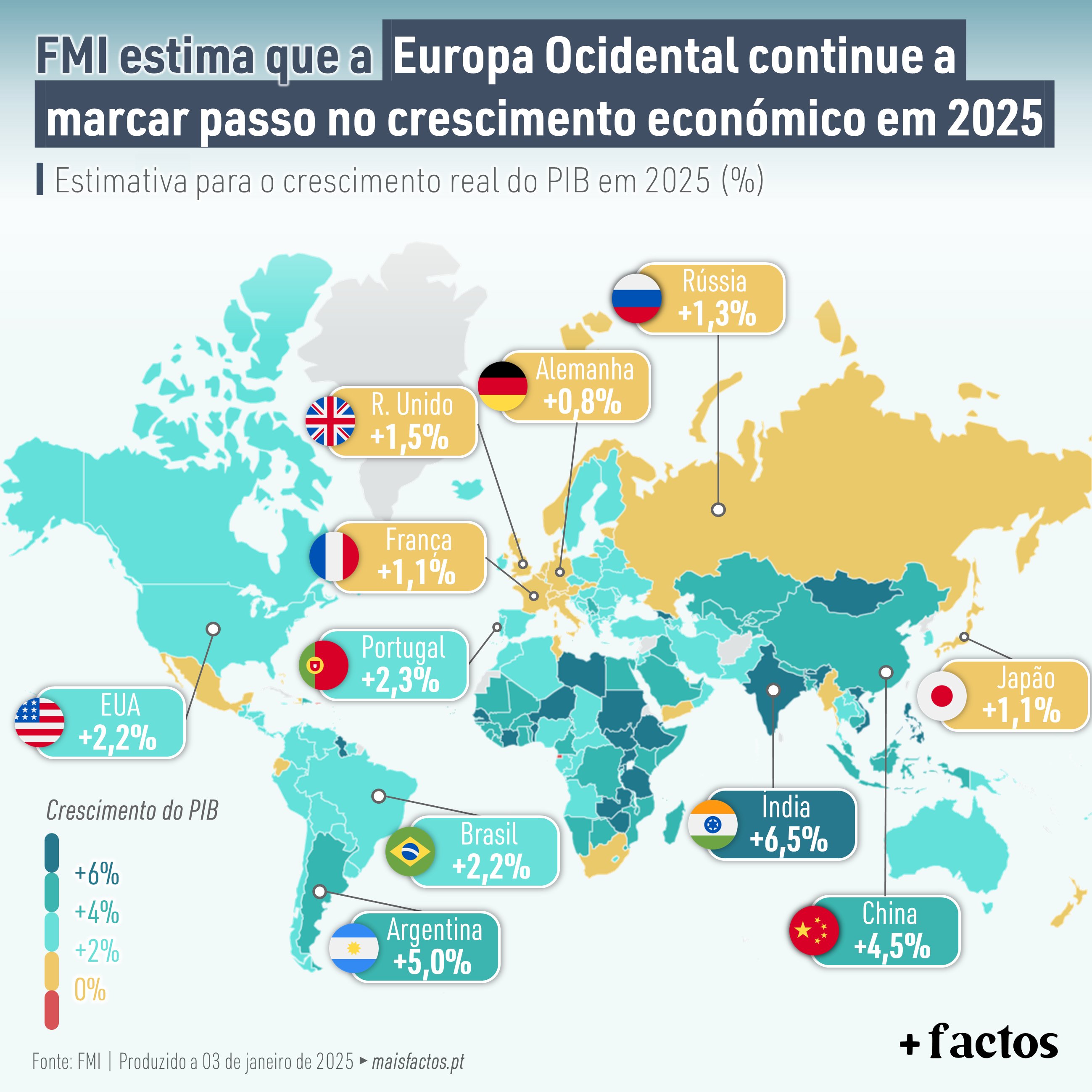

Em 17 de janeiro, o Escritório Nacional de Estatísticas da China divulgou estatísticas macroeconômicas para 2024. De acordo com o relatório, a taxa de crescimento real do PIB em 2024 foi estimada em 5%. Eu pensava que o número provavelmente seria anunciado em torno de 5%, mas ainda fiquei surpreso quando ouvi que era 5%. Previsões anteriores de organizações internacionais como o FMI e analistas de bancos de investimento ocidentais previam um crescimento inferior a 5%.

[Fotos] Governo Xi Jinping em desespero... A China já está em estado de deflação, com massas de jovens perdendo seus empregos

O departamento de estatísticas anunciou que a taxa de crescimento econômico no período de janeiro a setembro do mesmo ano estava em tendência de queda, em 5,3% no primeiro trimestre, 4,7% no segundo trimestre e 4,6% no terceiro trimestre. No entanto, saltou para 5,4% no quarto trimestre. De fato, o governo chinês anunciou uma série de medidas de estímulo econômico no final do ano. Na Conferência de Trabalho Econômico de dezembro, houve uma grande mudança de uma política econômica neutra para uma de "política fiscal proativa e flexibilização monetária apropriada". No entanto, a maioria desses pacotes de políticas ainda não foi implementada e só entrarão em ação quando o orçamento for aprovado pelo Congresso Nacional do Povo em março de 2025.

Então, como a economia da China saltou de um crescimento de 4,6% no terceiro trimestre para um crescimento de 5,4% no quarto? Só pode ser descrito como o trabalho de um mágico.

Em primeiro lugar, as estatísticas econômicas não mostram nenhum indicador específico crescendo de forma extraordinária; elas devem ser apoiadas por estatísticas de outros setores. Estatísticas econômicas são como um sistema de equações simultâneas, então se uma estatística muda, as outras estatísticas também não mudam, o que seria estranho.

As estatísticas macroeconômicas da China são compiladas com base nos padrões do SCN estabelecidos pelas Nações Unidas na década de 1990 com a assistência do Banco Mundial. No entanto, dúvidas surgiram desde então sobre a confiabilidade das estatísticas econômicas da China. Um exemplo famoso apontou que havia uma fraca correlação entre a taxa de crescimento do consumo de eletricidade na China e sua taxa de crescimento econômico. De modo geral, a menos que uma tecnologia significativamente mais eficiente em termos de energia seja inventada, o consumo de eletricidade e a taxa de crescimento econômico devem se mover na mesma direção.

O ex-primeiro-ministro Li Keqiang, que morreu em 2023, não confiou nas estatísticas econômicas divulgadas pelo Escritório Nacional de Estatísticas durante seu mandato e, em vez disso, julgou o estado da economia observando "volumes de frete ferroviário, consumo de eletricidade e empréstimos bancários". saldos." Diz-se. Esses três indicadores foram chamados de "Índice Li Keqiang". No entanto, ainda é incomum que o primeiro-ministro de um país não confie nas estatísticas econômicas de seu próprio país.

Problemas com estatísticas econômicas para 2024

Ao analisar o crescimento econômico pelo lado da demanda, há três indicadores a serem observados.

Em 2024, a balança comercial internacional da China certamente se expandiu significativamente, crescendo 21%. Acredita-se que um dos principais fatores que contribuem para a expansão do superávit comercial seja a pressa em exportar produtos para evitar as tarifas punitivas da Administração Trump 2.0.

Em contrapartida, a taxa de crescimento das pequenas vendas, que indicam o consumo pessoal, foi de 3,5%, e a taxa de crescimento do investimento em activos fixos, que indica o investimento, foi de 3,2%, ambas bem abaixo dos 5% (ambas as estatísticas são do National Bank of India). (Departamento de Estatística).

Acima de tudo, a taxa de crescimento do investimento no desenvolvimento imobiliário, que se diz representar até 30% do PIB, caiu drasticamente em menos 10,6%, enquanto a taxa de crescimento da área de vendas de condomínios e apartamentos recém-construídos caiu em menos 12,9%. Olhando para esse conjunto de indicadores, é difícil não se perguntar como eles conseguiram atingir um crescimento de 5%.

Se mudarmos nossa perspectiva, dermos um passo para trás e assumirmos que a economia chinesa realmente crescerá 5% em 2024, não haverá necessidade de mudar apressadamente o curso da política econômica no final de 2024.

O que tornará a situação ainda mais grave para a economia chinesa é que o investimento estrangeiro direto na China por empresas estrangeiras caiu 27% ano a ano em 2024. Enquanto isso, o investimento de empresas japonesas na China caiu drasticamente desde a pandemia de COVID-19. Outro fator é que a população total diminuirá em 1,39 milhão em 2024. Esses dois indicadores terão um impacto negativo na economia chinesa no longo prazo.

O que as estatísticas econômicas realmente significam? Hoje, as decisões de política econômica são fundamentalmente baseadas em dados. Entretanto, se houver um problema com as próprias estatísticas econômicas, políticas econômicas corretas não poderão ser formuladas. Além disso, no Congresso Nacional do Povo realizado em março de 2024, as coletivas de imprensa do primeiro-ministro, que eram realizadas nos últimos 30 anos, foram canceladas, e foi anunciado que nenhuma coletiva de imprensa seria realizada no futuro.

Na China, o primeiro-ministro é a pessoa responsável pela formulação de políticas. O objetivo da coletiva de imprensa do Primeiro-Ministro é enviar uma mensagem política ao mercado, ao mesmo tempo em que convida os repórteres a fazerem perguntas e estabelece um diálogo com o mercado. Sem coletivas de imprensa não há diálogo com o mercado e o mercado não tem como receber mensagens relevantes. Se a situação continuar por muito tempo, em que as estatísticas de cada setor não sustentam a taxa de crescimento econômico, como foi o caso das estatísticas divulgadas desta vez, o mercado ficará confuso e provavelmente entrará em pânico.

Por que as autoridades do Partido Comunista relutam em realizar coletivas de imprensa? Como o país basicamente não tem eleições, as pessoas não recebem treinamento regular sobre como falar em público. Além disso, eles estão preocupados que, se fizerem uma coletiva de imprensa e deixarem escapar algo, serão responsabilizados dentro do partido. No entanto, a coletiva de imprensa do primeiro-ministro deve ser vista como parte da implementação da política econômica. A abordagem mais sensata seria avaliar a eficácia do anúncio e então ajustar e implementar políticas.

Problemas internos e externos: Perspectivas econômicas da China para 2025

2025 pode ser um ano sombrio para o governo Xi Jinping. Como observado acima, a economia doméstica não está de fato crescendo suavemente, apesar das estatísticas retratarem a economia em termos positivos. O Índice de Preços ao Consumidor (IPC) tem oscilado em torno de zero por cento, e o Índice de Preços ao Produtor (IPP) permanece negativo. Os preços continuam negativos e a taxa de desemprego continua alta. Esse movimento é consistente com a teoria econômica (curva de Phillips). Olhando para a economia chinesa como um todo, fica claro que o país já está em estado de deflação.

Enquanto isso, a Administração Trump 2.0 foi lançada. Espera-se que as sanções contra a China sejam reforçadas no futuro. O governo Xi Jinping precisa enfrentar o governo Trump, mas não tem nenhuma carta para jogar contra ele. Para a China, os Estados Unidos são seu mercado de exportação e cliente mais importante. O maior erro em nossa política em relação aos Estados Unidos até agora foi assumirmos erroneamente uma luta que não foi iniciada por nós. Foi particularmente problemático que o Ministro das Relações Exteriores Wang Yi tenha assumido a liderança na busca pela diplomacia do guerreiro lobo. A diplomacia do Guerreiro Lobo piorou significativamente as relações não apenas com os Estados Unidos, mas também com a maioria dos países desenvolvidos, especialmente o G7.

De fato, para a China, os Estados Unidos não são apenas um mercado de exportação, mas também uma fonte de tecnologia de alta tecnologia. À medida que as relações entre EUA e China se deterioram, as empresas de tecnologia chinesas estão encontrando dificuldades para obter semicondutores lógicos de ponta. O governo Xi Jinping parece estar tentando desenvolver semicondutores por meio da autossuficiência, mas não só não teve sucesso como a lacuna tecnológica com os Estados Unidos só aumentou ainda mais.

De acordo com um ranking de supercomputadores desenvolvidos pelos principais países do mundo, divulgado em novembro de 2024, os supercomputadores da China não conseguiram entrar no top 10 pelo segundo ano consecutivo, após 2023. Todos os cinco principais foram desenvolvidos nos Estados Unidos, sendo o número seis o "Fugaku", desenvolvido pela Fujitsu e pelo Instituto RIKEN. Espera-se que os computadores quânticos surjam em um futuro próximo e, quando isso acontecer, a lacuna em semicondutores entre os Estados Unidos e a China deverá aumentar ainda mais.

Em resumo, a gestão econômica do governo Xi Jinping é de cima para baixo e, quando as metas de crescimento estabelecidas não são cumpridas, as autoridades "disfarçam" as estatísticas por medo de serem responsabilizadas. De fato, em setembro de 2024, a China alterou sua Lei de Estatística para corrigir fraudes estatísticas e preenchimento de dados. De acordo com o projeto de lei, a falsificação de estatísticas será severamente punida. Entretanto, mesmo que a lei seja revisada, a fraude estatística não poderá ser erradicada. Isso ocorre porque a governança não está funcionando.

Tanto o economista Gao Shanwen, baseado na China, quanto o pesquisador da Universidade de Stanford Xu Chenggang estimaram que a taxa de crescimento real da economia chinesa é três pontos percentuais menor que os números oficiais. Eu diria que, pessoalmente, a perspectiva deles é a mais próxima de como eu me sinto.

https://news.yahoo.co.jp/articles/d509e ... 489?page=3